ТлЮФеЊвЊЃКЩЬвЕвјааЕФзщжЏНсЙЙЖдЦфОгЊаЇТЪЁЂвЕЮёДДаТФмСІЕШОпгажиДѓзїгУЁЃЖдгкЮвЙњЩЬвЕвјааРДЫЕЃЌЬиБ№ЪЧдРДЕФЙњгаЩЬвЕвјааЃЌИеИеЭъГЩЙЩЗнжЦИФдьКЭзЪБОЪаГЁЕФЩЯЪадЫзїЃЌЫфШЛдкЙЋЫОжЮРэЗНУцгаСЫМЋДѓЕФЭъЩЦЃЎЕЋЪЧЛљгкдЫгЊВуУцЕФзщжЏНсЙЙЛЙашвЊНјвЛВНЕїећКЭИФНјЁЃЮвЙњЩЬвЕвјааЯждкЕФзщжЏНсЙЙВЛКЯРэгАЯьЦфОгЊаЇТЪКЭаЇЙћЃЌдЫгУDEAЗНЗЈЃЌЖдЩЬвЕвјаадкзщжЏНсЙЙдйдьЙ§ГЬжаЗжжЇааЕФаЇТЪЧщПіНјааСЫЪЕжЄЗжЮіКЭБШНЯЕУГіЃКЮвЙњЩЬвЕвјаадкзмЗжаажЦЕФЙмРэФЃЪНЯТЃЌгІДгЭЖШыгыВњГіаЇТЪЕФНЧЖШЃЌЖдЛњЙЙЕїећКЭвјааЕФгЏРћМАаЇТЪЕШвђЫижиаТПМСПЃЌАДаЇвцзюДѓЛЏддђНјаазщжЏНсЙЙЕїећЁЃ

ЁЁЁЁТлЮФЙиМќДЪЃКЩЬвЕвјааЃКзщжЏНсЙЙЃКаЇТЪЦРМл

ЁЁЁЁвЛЁЂЩЬвЕвјааЕФзщжЏНсЙЙЕФбнБфРњГЬ

ЁЁЁЁ(вЛ)зщжЏНсЙЙРэТл

ЁЁЁЁзщжЏНсЙЙЪЧжИзщжЏЕФЛљБОМмЙЙЃЌЪЧЖдЭъГЩзщжЏФПБъЕФШЫдБЁЂЙЄзїЁЂММЪѕКЭаХЯЂЫљзїЕФжЦЖШадАВХХЃЌЪЧзщжЏжАФмКЭаЇТЪЕФЭГвЛЬхЃЎЬхЯжЦѓвЕЕФОгЊЬиЕуКЭеНТдЫМЯыЁЃЖдгкЩЬвЕвјааРДЫЕЃЌЦфОгЊДЋЕнаЇТЪКЭЙмРэЕФгааЇттФЫжСКЫаФОКељСІЕФаЮГЩашвЊКЯРэгааЇЕФзщжЏНсЙЙАВХХЁЃ

ЁЁЁЁ(Жў)ЩЬвЕвјаазщжЏНсЙЙЕФбнБф

ЁЁЁЁ1ЃЎвЕжїжЦЁЃгЩЩЬвЕвјаавЕжїжБНгжИЛгдБЙЄНјаавЕЮёЛюЖЏЃЌдБЙЄжЛФмЬ§ДгЫљгаепЕФжИЛгЃЌУЛгаШЮКЮОгЊШЈКЭОіВпШЈЁЃ

ЁЁЁЁ2ЃЎжАФмЪНзщжЏНсЙЙЁЃжАФмЪННсЙЙЪЧвЛжжМЏШЈЕФзщжЏНсЙЙЃЌгжГЦUаЭФЃЪНЃЌЦфЬиЕуЪЧН№зжЫўаЭЁЃМДзмОРэЪЧЩЬвЕвјааЕФзюИпСьЕМепЃЌдкзмОРэЯТУцАДжАФмВЛЭЌЩшСЂЙмРэЛњЙЙЃЌИївЕЮёВПУХгЩИБзмОРэЛђОРэЙмРэЃЎУПИіВПУХгжАДееашЧѓЗжЩшИїОпЬхвЕЮёВПУХШчгЊвЕВПЁЂаХДћВПЕШЁЃ

ЁЁЁЁ3ЃЎЪТвЕВПЪНзщжЏНсЙЙЁЃгжГЦHФЃЪНЃЌЦфЬиЕуЪЧдкзюИпЙмРэВуЕФЭГвЛСьЕМЯТЃЌНЋећИізщжЏЛЎЗжЮЊШєИЩЪТвЕВПЃЌИїИіЪТвЕВПЪЕааЯрЖдЖРСЂОгЊЁЂЖРСЂКЫЫуЃЎгЕгаИпЖШОгЊзджїЕФШЈСІЃЌИљОнзюИпЙмРэВуЕФЗНеыЁЂеўВпКЭЭГвЛжЦЖШЃЌШЋШЈжИЛгЦфЫљЯНИїЕЅЮЛЕФЩњВњОгЊЛюЖЏЃЌЖдЩЯМЖИГгшШЮЮёШЋУцИКд№ЁЃ

ЁЁЁЁ4ЃЎОиеѓЪНзщжЏНсЙЙЁЃОиеѓЪНзщжЏНсЙЙгжГЦMаЭФЃЪНЃЎЫќАбАДжАФмВПУХКЭАДЙЄзїаджЪЛЎЗжЕФаЁзщНсКЯЦ№РДЃЎаЮГЩвЛИіОиеѓЕФЙмРэЗНеѓЃЎЪЙЭЌвЛУћЙмРэШЫдБМШЭЌджАФмВПУХБЃГжзщжЏЩЯвЕЮёЩЯЕФСЊЯЕгжВЮМгЭъГЩФГвЛаЁзщШЮЮёЕФЙЄзїЁЃ

ЁЁЁЁ5ЃЎЭјТчзДНсЙЙЁЃдкИУНсЙЙжаЃЌУПвЛИідБЙЄЕФаХЯЂРДдДКЭЙЄзївЊЧѓВЛНіНіЯогкзнЯђжАФмВПУХКЭКсЯђЕФЙмРэВПУХЃЌЫћНЋАДееЪЕМЪашЧѓЖдЖрИіШЮЮёзіГіЯьгІЁЃЭЌЪБвВНгЪмЖрИіЗНЯђЕФаХЯЂКЭвЊЧѓЁЃетжжЗНЪННЋМЋДѓЕиЗЂЛгдБЙЄЕФММФмЃЌМѕЩйзщжЏМфЕФФІВСЃЎдіМгзщжЏЕФСщЛюадКЭОКељСІЁЃ

ЁЁЁЁ(Ш§)ЯжДњЩЬвЕвјаавЕЕФжїСїНсЙЙКЭЬиЕу

ЁЁЁЁОиеѓЪНЪЧЪЪгІЯжДњЩЬвЕвјааашЧѓЕФзюЪЪКЯЕФФЃЪНЃЌВЂж№НЅГЩЮЊЯжДњЩЬвЕвјаавЕЕФжїСїФЃЪНЁЃЗЂДяЙњМвЩЬвЕвјаае§МгЫйЭЦНјзщжЏМмЙЙЕФОиеѓЪНИФдьЃЎвдЬсИпЪаГЁОКељСІЁЃОиеѓЪНзщжЏНсЙЙЕФгХЕужївЊБэЯжЮЊЃК

ЁЁЁЁ1ЃЎОиеѓЪНзщжЏНсЙЙгаРћгкЛКНтИпМЖЙмРэВуЕФаЕїбЙСІЃЌЪЙЦфМЏжаОЋСІжЦЖЈеНТдФПБъЁЂОіВпКЭЙцЛЎЃЌВЂЖдЦфжДааЧщПіНјааМрЖНЁЃ

ЁЁЁЁ2ЃЎОиеѓЪНзщжЏНсЙЙФмгааЇЗЂЛгдБЙЄЕФзЈГЄЃЎМѕаЁвјааЕФШЫдБЙцФЃЃЌЬсИпШЫдБЕФРћгУТЪЁЃ

ЁЁЁЁ3ЃЎОиеѓЪНЙмРэФмЙЛДйНјвЕЮёдЫзїдкКсЯђКЭзнЯђЩЯЕФНЛВцжЦдМЁЃЧПЛЏЗчЯеЙмРэКЭФкВППижЦЁЃ

ЁЁЁЁЖўЁЂЮвЙњЩЬвЕвјааЕФзщжЏНсЙЙЬиеїМАДцдкЕФЮЪЬт

ЁЁЁЁ(вЛ)ЩЬвЕвјааЯжгазщжЏНсЙЙЕФЬиеї

ЁЁЁЁгЩгкРњЪЗдвђЃЎЮвЙњЩЬвЕвјаадкЛњЙЙЩшжУЩЯЃЌЛљБОЩЯЪЧАДееааеўЧјЛЎНјааЩшжУЕФЃЌОЙ§ЪаГЁЛЏИФИявдКѓЃЎж№ВНаЮГЩСЫЖРОпЬиЩЋЕФзщжЏНсЙЙЬиеїЃК

ЁЁЁЁ1ЃЎдкзщжЏНсЙЙЗНУцЃЎЩЬвЕвјааВЩгУЕФЪЧжАФмЪНЕФзмЗжаажЦЁЃЦфОгЊФЃЪНгаааеўЩЋВЪЁЃжївЊБэЯждкзмааЖдЯТЪєЗжжЇЛњЙЙЕФЙмРэбигУСЫЙњМвЛњЙиЕФЙмРэФЃЪНЃЌлѕШЫЁЂВЦЁЂЮяЕФЙмРэКЭЕїХфОљВЩгУааеўЙмРэФЃЪНЁЃ

ЁЁЁЁ2ЃЎЗжжЇЛњЙЙЕФЩшжУвдааеўЧјгђЛЎЗжЃЌЖјЧвВМОжРзЭЌЁЃзмаазїЮЊвЛМЖЗЈШЫЃЌЖдШЋЙњИїМЖЗжааЪЕааЭГвЛКЫЫуЁЂЭГвЛЖШЁЂЗжМЖЙмРэЃЌИїМЖаадкзмааЪкШЈЗЖЮЇФкПЊеЙОгЊЁЃ

ЁЁЁЁ(Жў)ЮвЙњЩЬвЕвјаазщжЏНсЙЙДцдкЕФЮЪЬт

ЁЁЁЁ1ЃЎВПУХжЎМфЗжЙЄВЛУїШЗЃЌжАФмНЛВцжиЕўЃЌФкКФЪЎЗжбЯжиЁЃХХЖгТлжаЕФEarlangЙЋЪНжЄУїСЫетбљЕФЕРРэЃКШчЙћЙЄзїЗжЕФЙ§ЯИЃЌЩшжУЕФВПУХЙ§ЖрЃЌЛсгАЯьЩЬвЕвјаааЇТЪЕФЗЂЛгЃЎВЛФмЪЪгІЯжДњЖрБфЕФН№ШкЪаГЁКЭМЄСвЕФОКељашвЊЁЃ

ЁЁЁЁ2ЃЎгЩгкЛњЙЙВуДЮЖрЁЂЙмРэПчЖШДѓЃЎМгЩЯЗжжЇааЪмздЩэРћвцЧ§ЖЏЕШЖржжвђЫигАЯьЪЙЕУзмааЛњЙиЖдЗжжЇЛњЙЙПижЦЪЇСщЁЃ

ЁЁЁЁ3ЃЎЙЕЭЈГЩБОЕФОчдіКЭвјааЙцФЃЕФВЛЖЯРЉДѓЛсбгГЄДЙжБЕФаХЯЂЙЕЭЈЧўЕРЃЌДгЖјЛсдіМгаХЯЂДЋЕнЪБМфЃЌЖјЧвПЩФмдьГЩаХЯЂдкДЋЕнЙ§ГЬжаЪЇецЃЎЕМжТбгЮѓЪБЛњКЭОіВпЪЇЮѓЕШЧщПіЗЂЩњ

ЁЁЁЁ4ЃЎН№ШкзЪдДХфжУЗжЩЂЛЏКЭЕЭаЇТЪЃЌЪЙЩЬвЕвјаагЏРћФмСІЯТНЕЁЃгЩгкИїЕиЧјОгЊЛЗОГКЭЙмРэЫЎЦНВюБ№КмДѓЃЌвЛаЉОМУзмСПКмаЁЃЌЗЂеЙЛКТ§ЕФЕиЧјвВЩшСЂСЫКмЖрЛњЙЙЃЌетОЭдьГЩСЫЙњгаЩЬвЕвјааЛњЙЙжаНЯЮЊбЯжиЕФЙцФЃВЛОМУЮЪЬтЁЃ

ЁЁЁЁШ§ЁЂЮвЙњЩЬвЕвјааЕФзщжЏНсЙЙдйдь

ЁЁЁЁЮвЙњЩЬвЕвјаазщжЏНсЙЙЩЯДцдкЕФЮЪЬтвбГЩЮЊжЦдМЦфЗЂеЙЕФЦПОБЃЌвђДЫНјааЩЬвЕвјаазщжЏНсЙЙдйдьЪЧЬсИпОКељСІЃЌгНгН№ШкШЋУцПЊЗХЕФБиашжЎОйЁЃБОЮФЬсГіЮвЙњЩЬвЕвјаазщжЏНсЙЙдйдьЕФЩшЯыШчЯТЃК

ЁЁЁЁ1ЃЎдкзщжЏНсЙЙЩЯЪЕЪЉОиеѓЪНзщжЏНсЙЙЁЃгЩгкФПЧАвјааЕФвЕЮёжжРрЃЌЛљБОЩЯвбОКЭЙњЭтДѓвјааЕФвЕЮёжжРрЯрЭЌЃЌвђДЫВЩгУЙњМЪжїСїЕФзщжЏНсЙЙПЩвдНтОіЯжДцЕФзщжЏаЕїЮЪЬтЃЌЪЙИпВуСьЕМИќЖрЕиМЏжаОЋСІжЦЖЈжиДѓОіВпКЭеНТдЙцЛЎЃЌМгЧПвјааПьЫйЯьгІФмСІЁЃ

ЁЁЁЁ2ЃЎБтЦНЛЏзщжЏНсЙЙИФдьЁЃЮвЙњЩЬвЕвјаазщжЏНсЙЙжавЛИіЭЛГіЕФЮЪЬтОЭЪЧЩшжУВЛКЯРэЃЌЮЏЭаДњРэСДЬѕГЄЃЌЗжжЇНсЙЙЖрЁЃНтОіетИіЮЪЬтЕФЙиМќОЭдкгкГфЗжРћгУЯжДњММЪѕЃЌНјааБтЦНЛЏзщжЏНсЙЙИФдьЃЌНЈЩшГЩДѓзмааЃЎаЁЗжааНсЙЙЁЃгЊЯњЧўЕРЩшСЂЮЊзмаавЛЗжаавЛЗжРэДІШ§МЖЩшСЂЃЎГЙЕзЯћГ§ЪЁЗжааЁЂЕиЪаЗжааЁЂЯиЗжааЕФЧјБ№ЁЃ

ЁЁЁЁ3ЃЎАДееОМУЧјгђЩшжУЗжааЁЃАДееОМУЧјгђЩшжУвјааЗжааОЭЪЧЫЕАДееИїЕиОМУЗЂеЙЫЎЦНКЭЪаГЁаХДћашЧѓЩшжУЩЬвЕвјааЕФЗжжЇЛњЙЙЃЌЖјВЛдйбггУдгаЕФЫМЮЌФЃЪНЃЌМДВЛЙмЪЧЗёгЏРћЃЎжЛВЮееааеўЧјгђЩшжУЗжжЇЛњЙЙЃЎЖдЕБЕиОМУЕФЗЂеЙзДПіМАвјааЕФЭЖШыВњГіБШПМТЧЕФНЯЩйЁЃ

ЁЁЁЁ4ЃЎГфЗжРћгУаТаЭвјааФЃЪНЃЌЗЂеЙРыааЪНвјааЗўЮёЁЃШчзджњвјааЁЂЕчЛАвјааЁЂКєНажааФЁЂЪжЛњвјааКЭЭјТчвјааЕШ

ЁЁЁЁЫФЁЂЮвЙњЩЬвЕвјаазщжЏНсЙЙдйдьЕФаЇТЪЦРЙР

ЁЁЁЁ(вЛ)аЇТЪЦРЙРФЃаЭНщЩм

ЁЁЁЁБОЮФВЩгУЪ§ОнАќТчЗжЮіЗЈ(dataenvelopmentanalysis—DEA)РДЖдЩЬвЕвјааНјаааЇТЪЦРМлЁЃИУФЃаЭгЩChamesЁЂCooperКЭRhodes-ЮЛбЇепгк1978ФъЬсГіЃЌРћгУЪ§бЇЯпадЙцЛЎНЋЦѓвЕЕФЖрЯюЭЖШыгыЖрЯюВњГіЯюФПЪ§ОнЃЌЭЖЩфдкзјБъПеЮЪЩЯЃЌЧѓГізюДѓВњГіЛђзюаЁЭЖШыЮЊаЇТЪБпНчЃЎвдКтСПИїОіВпЕЅЮЛ(Decision MakingunitsЃЌDMu)ЕФЩњВњаЇТЪЁЃетжжЗНЗЈгавдЯТгХЪЦЃК

ЁЁЁЁ1ЃЎDEAЮоашЙЙдьвЛИіШЗЖЈЕФЛљБОЩњВњКЏЪ§КЭЙРМЦКЏЪ§ВЮЪ§ЯЕЪ§ЁЃПЩБмУтКЏЪ§аЭЬЌЕФШЫЮЊДэЮѓЩшжУЫљЕМжТЕФВЛзМШЗНсЙћЃК

ЁЁЁЁ2ЃЎDEAПЩвдЭЈЙ§Ъ§бЇЙцЛЎЗНЪНПЭЙлВњЩњШЈЪ§ВЂЧвгааЇДІРэЭЖШы(ЛђВњГі)ЕЅЮЛВЛвЛжТЕФЮЪЬтЃЛ

ЁЁЁЁ3ЃЎDEAПЩвдгааЇДІРэЖЈадгыЖЈСПЭЖШы(ЛђВњГі)жИБъЕФЮЪЬтЁЃ

ЁЁЁЁDEAЗНЗЈФмдкЭЌЦфЫќвјааЯрБШНЯЕФЧщПіЯТВтСПГіФГвЛвјааЯрЖдаЇТЪЁЃУПИівјааЖМгаЯрЭЌЕФЭЖШыКЭВњГіБфСПЃЌЫќЭЈЙ§НЋвЛИівјааЫљЬсЙЉЕФЗўЮёКЭЦфзЪдДЭЌЦфЫќвјааЯрБШНЯЃЌНЋЖрИіЭЖШыКЭВњГіБфСПзЊБфЮЊаЇТЪЦРМлжИБъЁЃНЋаЇТЪзюИпЕФвјааЕФаЇТЪЖЈЮЊ1ЁЃЦфЫќвјааЕФаЇТЪЖЈдк0ЕН1жЎМфЁЃЖдвЛзщвјаажаФГвЛИівјааЯрЖдаЇТЪЕФМЦЫуШчЯТЃКМйЖЈетзщвјааЕФИіЪ§ЮЊnИіЃЎУПИівјааЖМгаsИіЪфГіБфСПКЭmИіЪфШыБфСПЁЃYjkБэЪОЕкkИівјааЕФЕкjИіЪфГіБфСПЃЌXikЪЧЕкkИівјааЕФЕкiИіЕФЪфШыБфСПЁЃЕкkИівјааЕФЯрЖдаЇТЪEkЃЌМЦЫуЙЋЪНЮЊЃК

ЦфжаЃЌVЃЌUЗжБ№ЪЧЕкkИівјааЕФЕкiИіЪфГіБфСПКЭЕкiИіЪфШыБфСПЫљеМЕФШЈжиЁЃЪ§ОнАќТчЗжЮіЖдШЈжиЕФбЁдёЪЧдкУЛгаИКЕФШЈЯЕЪ§ЕФЧщПіЯТЃЌЪЙЕУУПИівјааЕФаЇТЪЦРМлжИБъзюДѓЛЏЃЌЖјЧвЫљЙРМЦЕФаЇТЪжИБъВЛДѓгкlЖдгкОпЬхвјааЃЌЪ§ОнАќТчЗжЮіФЃаЭПЩвдПДзїЯпадЙцЛЎЮЪЬтЃЌОіВпБфСПЪЧвјааЕФЪфШыКЭЪфГіБфСПЕФШЈЯЕЪ§ЁЃЖдгкЕкkИівјаа(k=1ЃЌ2ЃЌ……n)дкИУЙЋЪНжаЖЈвхЕФЯрЖдаЇТЪEЃЌЪЙЕУEзюгХЛЏЕФЮЪЬтПЩвдзЊЛЏГЩШчЯТЕФЯпадЙцЛЎЮЪЬтЃК

ЁЁЁЁЦфжаЃЌiXЮЊЕкiИіОіВпЕЅдЊЕФmЮЌЭЖШыЯђСПЃЌjYЮЊЕкiИіОіВпЕЅдЊЕФsЮЌВњГіЯђСПЁЃkXЁЂkYЪЧБЛЦРМлЕФЕкkИівјааЕФЭЖШыЁЂВњГіЯђСПЁЃетРяЕФOIUЪЧЕкkМввјааЕФаЇТЪжЕЃЌТњзу0≤e≤lЁЃЕБe=1ЪБЃЌБэЪОИУвјааЪЧаЇТЪЧАбиУцЩЯЕФЕуЃЌвђЖјДІгкгааЇзДЬЌЁЃИУФЃаЭЪЧдкЙцФЃЪевцВЛБфЕФЧАЬсЯТЕУГіЕФФЃаЭЃЌЦфОМУКЌвхЪЧЕБЕкkМввјааЕФВњГіЫЎЦНБЃГжВЛБф(ЭЖШыЕМЯђ)ЪБЃЌШчвдбљБОжазюМбБэЯж(ДІгкаЇТЪЧАбиУцЩЯ)ЕФвјааЮЊБъзМЃЌЪЕМЪЫљашвЊЕФЭЖШыБШР§ЁЃ1-0ОЭЪЧЕкkМввјааЖрЭЖШыЕФБШР§ЁЃвВОЭЪЧПЩвдМѕЩй(ЛђГЦРЫЗб)ЭЖШыЕФзюДѓБШР§ЁЃ

(Жў)ЭЖШыгыВњГіжИБъЕФбЁдё

БОЮФдЫгУDEAЗНЗЈНјааЩЬвЕвјааЕФаЇТЪЦРМлЃЌПМТЧМЦЫуЙ§ГЬЕФИДдгадКЭЪ§ОнЕФПЩШЁадЃЌЭЌЪБгЩгкИїИіЩЬвЕвјааОгЊЙмРэЧщПіВЛЭЌЃЌЫљвдБОЮФвдвЛМвЩЬвЕвјааЕФЫљЪєЗжааЧщПіНјааБШНЯЃЌВЛЭЌЩЬвЕвјаажЎМфЕФБШНЯЧщПідкБОЮФВЛзїЬжТлЁЃЫљбЁШЁЕФжИБъЬхЯЕжївЊЮЊЃКЭЖШыжИБъЃКЦкФкЦНОљШЫЪ§(x1)ЁЂЦкФкзЪВњЦНОљЖю(x2)ЁЂЦкФкГЩБО(x3)ЃЛВњГіжИБъЃКЦкФкДцПюгрЖю(y1)ЁЂЦкФкДћПюгрЖю(v2)ЁЂЦкФкРћШѓ(y3)ЁЃ

(Ш§)ЪЕжЄЗжЮі

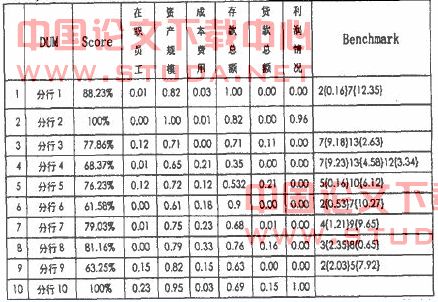

ЯжвдФГЩЬвЕвјаа10МвЗжаадкЩЯЪіЭЖШыЁЂВњГіжИБъЩЯЕФЪ§ОнЃЌШчЯТБэЫљЪОЁЃ

НЋЩЯЪіИїМвЗжааЕФЭЖШыЁЂВњГіЕФЪ§ОнЪфШыMatlab6ЃЎ5ШэМў(Mat1abШэМўЪЧгЩMathw0rkSЙЋЫОгУCгябдБраДЕФжјУћЕФЙЄГЬЪ§бЇгІгУШэМўЃЌОпгаЧПДѓЕФОиеѓдЫЫуФмСІКЭЗНБуЁЂжБЙлЕФБрГЬЙІФм)ЃЌОЙ§МЦЫуЛњДІРэКѓ.МЦЫуНсЙћШчЯТ

ЭЈЙ§DEAФЃаЭМЦЫуЃЌПЩвдЕУГіЗжаа2,10ЕФОгЊаЇТЪДІдкзюгХзДЬЌ;Зжаа4,6,9ДІдкаЇТЪЕнМѕзДЬЌЃЌМДдіМгЭЖШыЛсЪЙЗжааЕФОгЊаЇТЪЯТНЕЃЌЖдгкетаЉЗжааЃЌгІЕБНјааЛњЙЙЕїећ;Зжаа1,3,5 ,7КЭ8ДІдкаЇТЪЕндізДЬЌЃЌЫЕУїЭЈЙ§діМгЭЖШыЛсдіМгЦфОгЊаЇТЪЃЌЫљвдгІНјааЪЪЕБЭЖШыЃЌЛђдіМгЛњЙЙвдНјвЛВНЬсИпдЫгЊаЇТЪЁЃ

ЭЈЙ§вдЩЯЗжЮіКЭТлжЄЃЌПЩвдПДГіЮвЙњЩЬвЕвјааЃЌЬиБ№ЪЧИФжЦЩЯЪаКѓЕФдЙњгаЩЬвЕвјааЃЌдкзмЗжаажЦЕФЙмРэФЃЪНЯТЃЌгІДгЭЖШыгыВњГіаЇТЪЕФНЧЖШЃЌЖдЛњЙЙЕїећКЭвјааЕФгЏРћМАаЇТЪЕШвђЫижиаТПМСПЃЌдкЗжжЇЛњЙЙЕФЩшСЂгыЕїећЗНУцЛЙашвЊзаЯИЕФбаОПЁЃЖјЮвЙњЩЬвЕвјаавЕе§дкУцСйзХЭтзЪвјааЕФОоДѓГхЛїЃЌЮЊСЫЩњДцКЭЗЂеЙЃЌдРДвРИНгкеўИЎааеўФЃЪНЩшСЂЛњЙЙЕФЧщПівВБиаыИФИяЃЌАДееЪаГЁЙцдђКЭаЇвцзюДѓЛЏЕФддђНјаазщжЏНсЙЙЕїећЃЌЭЈЙ§зщжЏНсЙЙдйдьЃЌКЯРэЕиНјаазЪдДХфжУЃЌПЩвдЬсИпЮвЙњЩЬвЕвјааЕФОгЊаЇТЪКЭаЇЙћЃЌИФЩЦЗўЮёжЪСП.ЬсИпгЏРћФмСІЁЃ